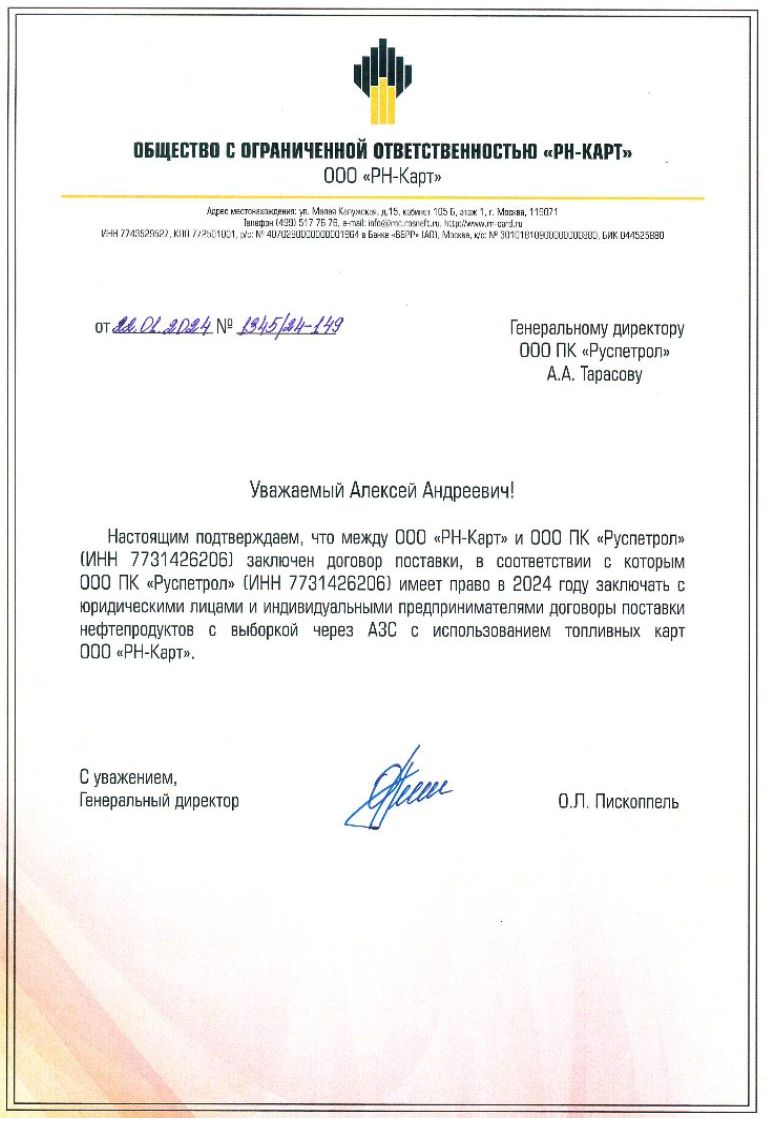

Топливные карты для юридических лиц

Топливные карты Роснефть для юридических лиц — современный инструмент

безналичных расчетов за топливо на АЗС. Приобретая топливо по картам, вы уменьшаете

налогооблагаемую базу, а значит экономите.

Роснефть

ТНК

ПТК

Башнефть

Два типа топливных карт Роснефть

Пластиковая

Классическая пластиковая топливная карта с чипом и бесконтактным интерфейсом.

Виртуальная

Виртуальная топливная карта — оплата топлива с помощью мобильного приложения.

Калькулятор выгоды

Cтруктура автопарка вашей компании

Грузовые

Фургоны

Легковые

Общая экономия *

510765 ₽/год

При расчете использованы данные среднегодовых пробегов, структуры

и типа транспорта наших клиентов. Данный расчет экономии носит информационный характер и не

является публичной и никакой иной офертой. Для получения коммерческого предложения свяжитесь

с отделом продаж.

Большая сеть АЗС

5172 АЗС

494 Сервисных станций

85 Субьектов РФ

Интерактивный АЗС-локатор отражает всю сеть АЗС «Роснефть» на карте, а также партнерские АЗС и сервисные станции, принимающие универсальную топливную карту Роснефть. Актуальные цены на топливо и широкая сеть автозаправочных станций позволяют планировать маршруты через наиболее выгодные АЗС.